首先,上个月6.23电商新规出台后,公布了《互联网平台企业涉税信息报送规定》,6 月 23 日起施行,规范平台涉税信息报送,强化电商税务监管。平台报送要求 主体:淘宝、京东、美团、抖音、快手等所有互联网平台。

内容包括:平台内经营者 / 从业者身份证号 / 营业执照号;每季度收入金额(精确到元 )

时间:每季度结束后次月(4 月、7 月、10 月、次年 1 月)报送

监管覆盖群体 电商店铺(淘宝 / 拼多多店主 )、直播带货(抖音 / 快手主播 )、知识付费(课程销售 / 咨询师 ),均必须报送。大家都看到新闻了吧,电商税务报送的性质和影响:

-

数据报送性质:

- 10月份平台向税务部门同步7-9月流水数据仅为"交作业",非立即稽查

- 税务部门需数月时间建立分析模型,预计是否会首批稽查11-12月启动

-

稽查重点对象:

- 流水巨大但纳税记录为零的店铺

- 数据差异悬殊的异常经营主体

电商行业的交易模式复杂(跨平台、多渠道、虚拟交易等),税务风险点隐蔽且多样,稍不注意就可能引发补税、罚款甚至法律责任。税务合规并非简单的 “报税”,而是需要从业务流程、资金流转、凭证管理到政策适配的全链条规范。以下从核心风险点拆解和落地合规方案两方面,详细说明电商卖家如何系统化规避风险:

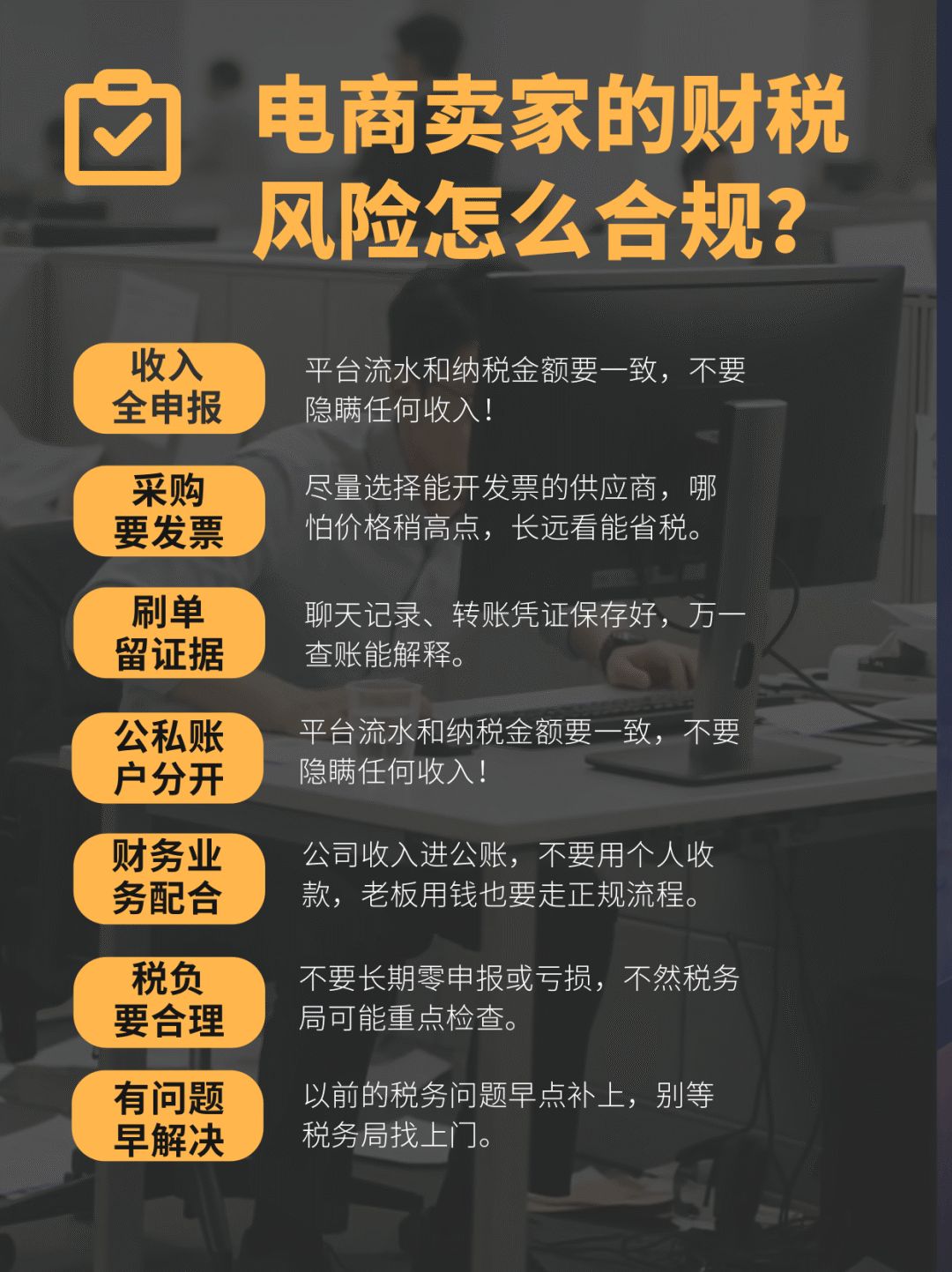

一、先明确:电商卖家最易踩的 7 大税务 “雷区”

税务风险的本质是 “业务不合规→凭证不完整→申报不准确” 的连锁反应。电商卖家常见的风险点包括:

- 收入隐瞒:平台流水、私域收款(微信 / 支付宝)、线上线下交易未全额申报;

- 成本无票:采购无发票(尤其是小供应商 / 个人货源),导致成本无法税前扣除,利润虚高;

- 资金混同:公账与老板 / 员工私账频繁互转,收入进私账、成本从私账支付,被认定为 “账外收入”;

- 刷单误认:刷单的资金流、物流被税务机关认定为 “真实收入”,需补缴税款;

- 政策误读:不了解电商特殊政策(如小规模纳税人优惠、跨境电商退税),多缴或少缴;

- 财务脱节:财务不熟悉电商业务(如预售、满减、退换货的税务处理),导致账务与实际业务脱节;

- 税负异常:长期零申报、税负率远低于行业均值(如增值税税负率 1%,行业平均 3%),触发税务预警。

二、系统化合规方案:从 “业务端” 到 “申报端” 全流程规范

(一)收入端:确保 “所有收入 100% 申报”,不留死角

电商收入渠道分散(平台内订单、直播带货、私域社群、线下自提等),需逐一覆盖:

-

平台内收入:与平台数据 “硬碰硬” 对账

- 定期下载平台后台流水(如淘宝 “生意参谋”、拼多多 “账户资金”),包括订单金额、退款金额、平台手续费(可作为进项抵扣);

- 核对支付宝、微信商户号、平台对公账户的回款记录,确保 “平台流水 = 账务收入 + 退款 + 手续费”;

- 注意:“未收款但已发货” 的预售订单,需按税法规定确认收入(增值税纳税义务发生时间为 “发货时”,企业所得税为 “控制权转移时”)。

-

私域 / 线下收入:坚决杜绝 “私账收款”

- 私域社群(微信、QQ)、直播私下交易(如 “加微信转账”),必须引导至企业微信商户号或公账收款;

- 若已发生私账收款,需每月将私账收入全额转入公账,并备注 “XX 月私域收入”,同步申报;

- 线下自提订单:通过 POS 机或企业收款码收款,小票留存作为收入凭证。

(二)成本端:“凭票扣除” 是核心,无票成本要 “特殊处理”

成本扣除的核心是 “合法凭证”(发票为主,特殊情况为辅),避免因无票导致利润虚高:

-

优先选择 “能开票” 的供应商

- 一般纳税人供应商:可开具增值税专用发票(抵扣进项税,降低增值税);

- 小规模纳税人供应商:要求开具增值税普通发票(或代开专票),至少作为企业所得税税前扣除凭证。

- 筛选供应商时,将 “能否开票” 作为核心指标(哪怕价格高 5%-10%):

-

实在无法取得发票?按 “小额零星” 规则处理

- 向个人采购(如农户、小作坊),金额≤500 元 / 次:凭 “收款凭证”(需注明对方姓名、身份证号、金额、用途)扣除;

- 金额>500 元:要求对方到税务局代开发票(增值税 3%,附加税 0.36%,个税 1%-2%,总成本可控)。

-

成本凭证 “全链条留存”

- 除发票外,需同步保存采购合同、物流单、入库单、付款凭证(公账转账记录),证明 “业务真实发生”;

- 注意:虚开发票(找 “开票公司” 买发票)风险极高,一旦被查,需补税 + 罚款 + 滞纳金,甚至刑事责任。

(三)资金端:“公私账彻底切割”,每笔资金都有 “合规理由”

资金混同是税务稽查的 “重灾区”,必须严格分离:

-

公账用途:只收经营收入,只付经营成本

- 公账收款:仅接收平台回款、客户对公转账、私域收入转入(需备注);

- 公账付款:仅支付采购款、员工工资、房租、水电费等(附合同或发票)。

-

私账用途:仅用于个人消费,禁止 “经营相关” 操作

- 老板 / 员工私账不得收取经营收入,不得支付采购款、房租等;

- 老板需从公司 “拿钱”:通过 “工资”“年终奖”(缴个税)、“股东分红”(缴 20% 个税)、“备用金”(需还)等合规方式,禁止直接 “公账转私账” 无备注。

-

异常资金流:及时 “留痕解释”

- 若有 “公账转私账”(如支付兼职人员劳务费),需附《劳务合同》+ 对方身份证复印件 + 收款凭证,且代扣代缴个税(20%-40%);

- 定期打印银行流水,与账务逐笔核对,标注 “未达账项”(如公账已收,平台未同步)。

(四)刷单处理:“证据链闭环”,证明 “非真实收入”

刷单在税务上可能被认定为 “真实交易”(因资金流、物流存在),需用完整证据链反驳:

-

核心证据清单

- 与刷手的聊天记录(明确 “刷单”“返还本金”“佣金”);

- 向刷手返还本金的转账记录(私账转刷手,备注 “刷单返款 + 订单号”);

- 虚假物流凭证(如 “空包” 快递单号、与刷手约定 “不发货” 的记录);

- 内部刷单台账(记录订单号、刷手信息、返款金额、佣金,财务签字确认)。

-

税务申报:刷单金额 “不确认为收入”

- 刷单的 “收款” 需在账务中冲减(借:银行存款 贷:其他应付款 - 刷手),返还时冲销(借:其他应付款 - 刷手 贷:银行存款);

- 若已申报为收入,需在汇算清缴时调减,并附证据链向税务局说明。

(五)财务端:“业务懂财务,财务懂电商”,数据必须 “对得上”

财务与业务脱节是合规的 “隐形杀手”,需同步升级:

-

财务要懂电商业务细节

- 促销活动:“满减”(如满 100 减 20)按 “90 元” 确认收入;“买一送一” 按 “总金额分摊到两件商品” 确认收入;

- 退换货:已确认收入的退货,需开具红字发票冲减收入(增值税)和利润(企业所得税);

- 直播佣金:支付给主播的佣金,需取得 “服务费发票”(主播或 MCN 机构开具),作为销售费用扣除。

-

定期对账机制

- 每月:财务核对 “平台流水 + 公账流水 + 支付宝 / 微信流水” 是否一致,差异需说明(如 “平台未结算”);

- 每季度:财务与运营核对 “库存”(平台库存 vs 实际库存)、“未收款订单”(预售未回款),避免 “账实不符”。

(六)税负与历史问题:“合理 + 主动”,避免 “被动稽查”

-

税负率:控制在 “行业合理区间”

- 参考行业均值(如服装电商增值税税负率 2%-3%,企业所得税税负率 1%-2%),避免长期低于下限;

- 若因季节性亏损(如夏季卖羽绒服),需在申报表中 “备注说明”,附《经营计划》证明合理性;

- 小规模纳税人:充分利用优惠政策(如 2023-2027 年,月销≤10 万免增值税),但避免 “故意拆分订单” 逃税。

2. 历史问题:“主动补报” 比 “被查” 代价小

-

- 自查重点:过去 3 年的未申报收入(如私账收款)、无票成本(如采购未开票)、刷单误报收入;

- 补报流程:向税务局提交《自查报告》,说明问题原因,补缴税款 + 滞纳金(每日万分之五),一般可免罚款;

- 注意:税务稽查追溯期通常 3 年,特殊情况(如偷逃税)可延长至 5 年,甚至无限期。

三、长期合规:“借工具 + 跟政策”,降低管理成本

- 工具赋能:用电商财税 SaaS 工具(如 “电商台账”“金蝶电商版”)自动同步平台流水、生成账务,减少人工误差;

- 政策跟踪:关注 “国家税务总局官网”“12366 纳税服务平台”,了解电商专项政策(如跨境电商综试区 “无票免税”、直播电商个税代扣代缴规定);

- 专业支持:若业务复杂(如跨境、直播),可聘请 财税专家 定期顾问,避免因政策误读踩坑。

对于我们电商从业的创业者,中小微企业老板也要明白关于这次政策出台的三大认知误区:

-

侥幸心理:

- 频繁更换经营主体无法规避大数据关联分析

- 关联方交易将导致合并纳税与加重处罚

-

鸵鸟心态:

- "观望等待"将放大未来风险

- 7月1日起所有交易数据已永久留存平台

-

政策误判:

- 稽查分三阶段推进(年底典型个案→年初扩大范围→年中全面覆盖)

- 参考直播行业查税历程,过渡期可能约6-12个月

总结:税务合规是 “投资”,不是 “成本”

电商行业的税务监管已从 “宽松” 转向 “精准”(平台数据与税务系统直连),隐瞒收入、无票成本等 “小聪明” 迟早会暴露。合规的本质是 “用规范换安全”—— 不仅能避免补税罚款,更能为融资、上市、扩大规模扫清障碍。越早规范,成本越低,风险越小。

全国热线:4006-886-863

全国热线:4006-886-863

加急热线:186-659-88808

加急热线:186-659-88808