-

金牌服务

金牌服务 一站式服务,全程精心办理

-

安全保密

保证信息安全,明码标价产品

-

一对一服务

资深销售顾问一对一,确保所有产品服务质量

-

售后保障

客服经理全程服务,售后问题及时跟进

| |

全国热线:4006-886-863

全国热线:4006-886-863

加急热线:186-659-88808

加急热线:186-659-88808

|

| |

全国热线:4006-886-863

加急热线:186-659-88808

|

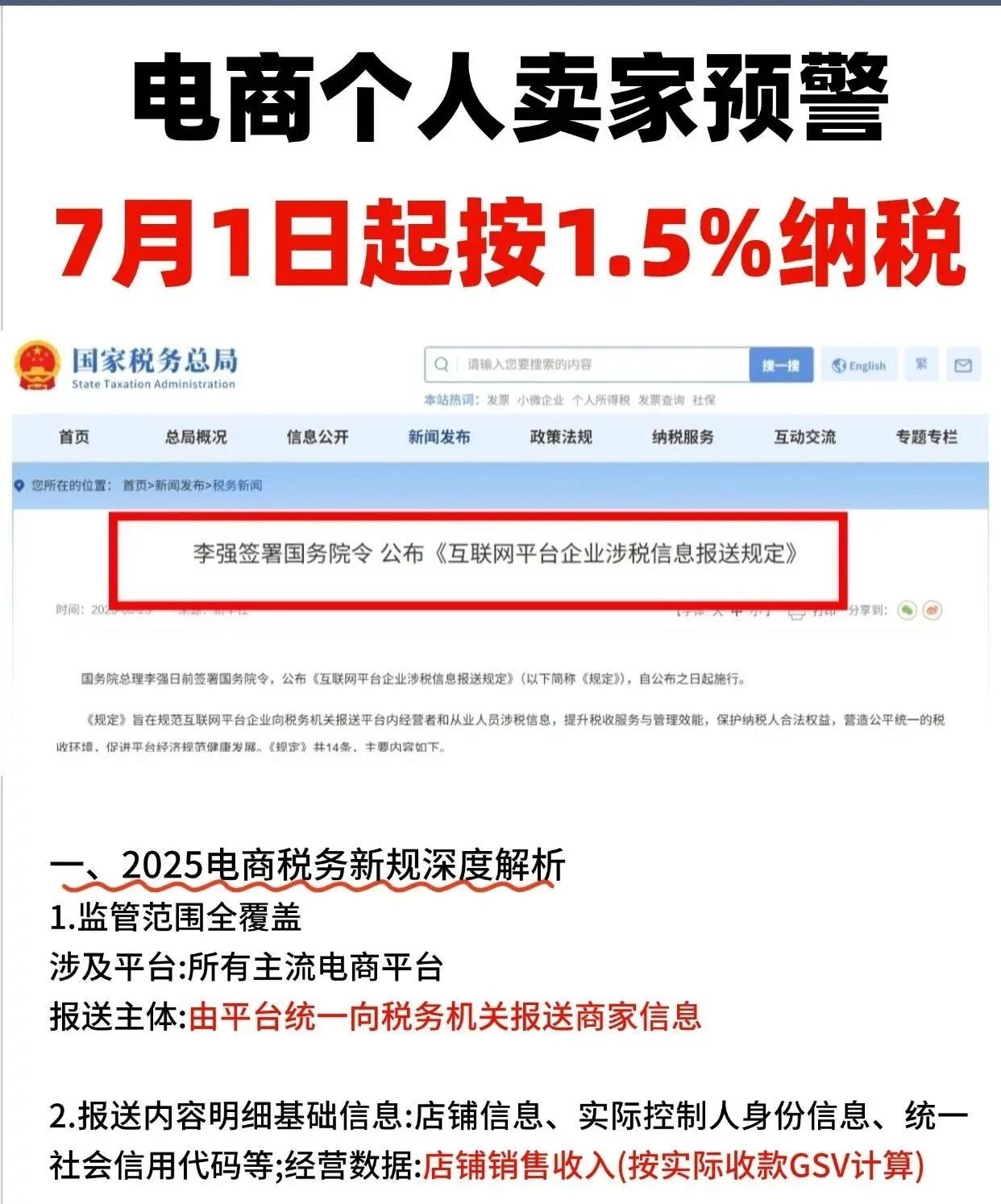

重磅!互联网平台企业税收新政解读:电商从业者必看

来源:鼎泰财务 时间:2025-07-02 14:56:32浏览次数:次

2025年6月26日,国家税务总局发布了2025年第15号、16号公告,针对互联网平台企业涉税信息报送及从业人员税收管理提出了具体实施细则。具体“谁来报”,“报什么”,“怎么报”,新政策在增值税、个人所得税、企业所得税等方面均有重大突破。

一、新政核心内容

1. 劳务报酬税收政策优化

- 增值税:平台内从业人员(自然人)取得的劳务报酬,可享受小规模纳税人月度销售额10万元以下免征增值税的优惠,突破原起征点(按日次500元、月度2万元)限制。

- 个人所得税:允许平台企业采用“累计预扣法”,按3%-45%税率预扣预缴个税,替代原20%-40%的高税率预扣,减轻税负压力。

- 企业所得税:平台企业凭个税扣缴凭证、增值税完税凭证即可税前扣除劳务报酬支出,无需再依赖发票。

注意要点:目前仅限“从业人员直接从互联网平台企业取得劳务报酬”的场景(如主播打赏收入),企业向外部达人支付的劳务报酬暂不适用。

2. 涉税信息报送细化

- 报送主体扩展:除平台企业外,“聚合平台”(如高德、百度地图)需报送入驻平台信息;直播平台需额外报送MCN机构与主播的关联关系。

- 收入信息双维度:不仅需报送收入总额(包括非货币形式)、退款金额、收入净额,还要报送交易订单数量(刷单情况需要重视起来)。且“收入总额不得扣除补贴或佣金”,需全额申报。

- 收入确认时点:以“收讫销售款项或取得索取凭据的当日”为准(通常为“确认收货”或结算时点),需与平台报送口径保持一致。此规定是照抄《增值税暂行条例实施细则》 ,但这个政策还是不够明确,每个企业理解不同,做法也不同。

3. 非货币收入明确

打赏等非货币经济利益,按到达虚拟账户时点确认收入,而非提现时。例如,主播收到的虚拟礼物在当日平台就已经折算好金额到主播虚拟账户里。

二、新政对电商行业的影响

1. 利好平台从业者:

- 增值税免征额度提升,个税预扣税率降低,直接增加实际收入。

- 企业所得税扣除简化,减少平台企业的合规成本。

2. 挑战与风险:

- 信息穿透监管:平台需向下穿透至MCN、主播层级,报送更详细的关联信息,合规成本上升。

- 收入确认争议:增值税与企业所得税、会计准则的时点差异可能引发申报不一致风险。

- 适用范围限制:非平台直接支付的劳务报酬(如MCN支付主播)暂不适用新政,仍需按原规则处理。

三、应对建议

对平台企业

1. 优化系统对接:确保收入数据按新政口径(如“确认收货”时点)采集,与税务申报一致。

2.加强信息管理:建立MCN、主播等关联方的信息档案,满足穿透式报送要求。

3. 培训与合规:针对财务、运营团队开展新政培训,避免因收入全额申报或退款处理不当引发的风险。

对从业人员(如主播、网店经营者)

1. 关注税负变化:累计预扣法下,个税税负可能降低,需合理规划收入结构。

2. 留存凭证:保存平台提供的完税证明和收入明细,以备后续核查。

3. 警惕非货币收入:虚拟礼物等需及时折算申报,避免漏税风险。

对MCN机构

1. 动态调整合同:明确收入分成条款,确保与平台报送信息匹配。

2. 主动合规:即使新政未覆盖,仍需规范代开发票及个税扣缴流程,避免稽查风险。

此次新政通过“减税+简化流程”双管齐下,为平台经济注入活力,但也强化了信息监管。从业者需抓住政策红利,同时重视合规适配。未来,随着《增值税法实施条例》落地,电商税收规则或将进一步明晰,建议持续关注动态,提前布局。

金牌服务 一站式服务,全程精心办理

保证信息安全,明码标价产品

资深销售顾问一对一,确保所有产品服务质量

客服经理全程服务,售后问题及时跟进