-

金牌服务

金牌服务 一站式服务,全程精心办理

-

安全保密

保证信息安全,明码标价产品

-

一对一服务

资深销售顾问一对一,确保所有产品服务质量

-

售后保障

客服经理全程服务,售后问题及时跟进

| |

全国热线:4006-886-863

全国热线:4006-886-863

加急热线:186-659-88808

加急热线:186-659-88808

|

| |

全国热线:4006-886-863

加急热线:186-659-88808

|

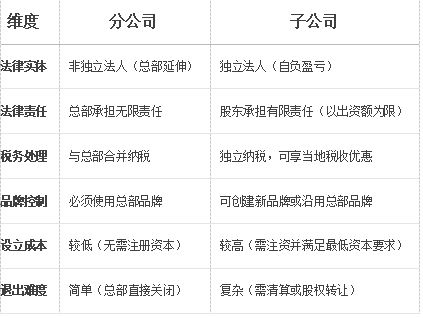

分公司和子公司设立的必要性考虑

来源:鼎泰财务 时间:2025-06-30 18:38:05浏览次数:次

一、

核心差异全景图

�� 典型案例:

1.星巴克在华初期设分公司快速铺开市场,后期转为子公司(星巴克中国)实现本地化运营和融资。

2.谷歌进入印度时直接注册子公司,规避外资互联网数据合规风险。

二、

分公司 vs 子公司 核心优劣对比表

�� 注:表中✅代表显著优势,⭕代表中性,❌代表劣势

三、

选择分公司的核心必要性

(一)✅ 适用场景

1.快速市场渗透

需统一品牌形象(如连锁餐饮、银行网点),例:肯德基分店统一采购和运营标准。

2.成本敏感型扩张

避免注资压力,初期投入可控

3.总部强控制需求

业务高度依赖总部资源(如核心技术、供应链)

(二)⚠️ 核心风险

1.风险传导:分公司债务/诉讼直接牵连总部资产。

2.税务劣势:无法享受区域性税收优惠(如海南自贸港企业所得税15%)。

(三)优先选择分公司的场景

1.成本敏感型扩张

例:快递网点、银行分行(单城市设立成本<50万元)

2.强管控标准化业务

例:连锁快餐(麦当劳分店需统一配方和供应链)

3.短期市场试探

例:跨境电商试水东南亚(3年内不追求盈利)

四、

选择子公司的核心必要性

(一)✅ 适用场景

1.高风险业务隔离

试水新兴领域(如区块链、生物医药研发),例:宝马设立“i Ventures”子公司投资自动驾驶,隔离技术失败风险

2.本地化战略深化

需独立融资/上市(如特斯拉中国子公司),符合东道国外资限制(如越南要求外资零售企业必须设子公司)

3.税务优化驱动

利用“避税天堂”政策(如爱尔兰子公司企业所得税12.5%),转移定价合理节税(需符合OECD规则)

(二)⚠️ 核心风险

控制力削弱:子公司董事会可能脱离总部战略

双重征税:子公司向总部分红可能被征收预提税

(三)优先选择子公司的场景

1.高风险业务隔离

例:生物医药研发(子公司破产不影响总部)

2.本地化深度运营

例:特斯拉上海工厂(需独立获取新能源汽车牌照)

3.税务套利机会

例:科技公司在爱尔兰设子公司(企业所得税12.5% vs 全球平均23%)

五、

核心决策框架:5大关键问题

(一)核心目标是什么?

▶️ 快速试错 → 分公司

▶️ 长期本土化 → 子公司

(二)风险是否需隔离?

▶️ 业务高风险(如矿产开采) → 子公司

▶️ 低风险标准化业务(如物流网点) → 分公司

(三)是否需要独立融资?

▶️ 计划引入战投或分拆上市 → 子公司

(四)当地政策是否强制?

▶️ 如沙特要求外国工程企业必须设子公司 → 合规优先

(五)税务成本差异多大?

测算对比:

**税种**|分公司方案|子公司方案 |

|----------------|----------------|----------------|

| 企业所得税 | 合并税率25% | 当地优惠税率15%|

| 利润汇回税|无|预提税5-10% |

麦肯锡2024报告显示,子公司管理成本比分公司高35%,但税务优化可抵消此差异(优惠地区可达40%节税)

六、

终极建议:动态演进策略

“三阶段火箭模型”

(一)推进器阶段(0-2年):用 分公司/办事处 低成本验证市场

(二)分离舱阶段(规模盈利):转为 子公司 隔离风险+税务优化

(三)轨道器阶段(生态布局):设立 合资子公司 整合本地资源

核心法则:当区域营收占比>15%或业务风险等级≥3级(如医疗、金融),必须升级为子公司架构。

通过精准匹配业务本质与组织形态,可降低扩张成本40%以上(波士顿咨询实证数据)。决策前务必测算 5年期综合成本矩阵(含潜在诉讼/税务稽查风险溢价)。

金牌服务 一站式服务,全程精心办理

保证信息安全,明码标价产品

资深销售顾问一对一,确保所有产品服务质量

客服经理全程服务,售后问题及时跟进